技術(shù)轉(zhuǎn)讓全流程解析 優(yōu)惠政策、發(fā)票開具、合同備案與稅務(wù)申報實務(wù)指南

技術(shù)轉(zhuǎn)讓是企業(yè)技術(shù)成果商業(yè)化的重要途徑,不僅能促進(jìn)技術(shù)轉(zhuǎn)化,還能為企業(yè)帶來稅收優(yōu)惠。從合同簽訂到最終完成稅務(wù)申報,整個流程涉及政策理解、發(fā)票處理、行政備案等多個環(huán)節(jié),稍有不慎就可能影響優(yōu)惠享受。本文將系統(tǒng)梳理技術(shù)轉(zhuǎn)讓涉及的優(yōu)惠政策、發(fā)票開具、合同備案與稅務(wù)申報要點,為企業(yè)提供清晰的操作指引。

一、 優(yōu)惠政策:核心是所得稅減免與增值稅優(yōu)惠

我國為鼓勵技術(shù)創(chuàng)新和成果轉(zhuǎn)化,對技術(shù)轉(zhuǎn)讓給予了明確的稅收優(yōu)惠,主要涉及企業(yè)所得稅和增值稅。

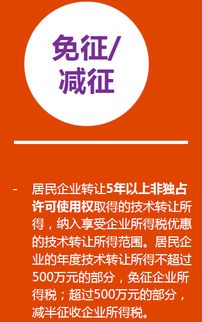

- 企業(yè)所得稅優(yōu)惠:根據(jù)《中華人民共和國企業(yè)所得稅法》及其實施條例,以及《財政部 國家稅務(wù)總局關(guān)于居民企業(yè)技術(shù)轉(zhuǎn)讓有關(guān)企業(yè)所得稅政策問題的通知》(財稅〔2010〕111號)等文件規(guī)定,居民企業(yè)在一個納稅年度內(nèi),轉(zhuǎn)讓符合條件的技術(shù)所有權(quán)或5年以上(含5年)全球獨(dú)占許可使用權(quán)取得的所得,不超過500萬元的部分,免征企業(yè)所得稅;超過500萬元的部分,減半征收企業(yè)所得稅。

關(guān)鍵條件:轉(zhuǎn)讓的技術(shù)需屬于財政部、國家稅務(wù)總局規(guī)定的范圍(通常包括專利、計算機(jī)軟件著作權(quán)、集成電路布圖設(shè)計專有權(quán)、植物新品種權(quán)、生物醫(yī)藥新品種等);需簽訂技術(shù)轉(zhuǎn)讓合同并經(jīng)省級以上科技部門認(rèn)定登記。

- 增值稅優(yōu)惠:根據(jù)《營業(yè)稅改征增值稅試點過渡政策的規(guī)定》(財稅〔2016〕36號附件3),納稅人提供技術(shù)轉(zhuǎn)讓、技術(shù)開發(fā)和與之相關(guān)的技術(shù)咨詢、技術(shù)服務(wù),免征增值稅。

注意事項:享受免稅需按規(guī)定進(jìn)行備案,且開具增值稅普通發(fā)票時,稅率欄應(yīng)選擇“免稅”,不得開具增值稅專用發(fā)票。

二、 發(fā)票開具:區(qū)分增值稅與所得稅要求

發(fā)票是技術(shù)轉(zhuǎn)讓交易和稅務(wù)處理的關(guān)鍵憑證,處理方式直接影響稅收優(yōu)惠的享受。

- 增值稅發(fā)票:如上所述,享受增值稅免稅的技術(shù)轉(zhuǎn)讓業(yè)務(wù),只能開具稅率為“免稅”的增值稅普通發(fā)票。購買方因此無法抵扣進(jìn)項稅額,這在定價談判時需予以考慮。如果放棄免稅(例如為滿足購買方抵扣需求),則可開具增值稅專用發(fā)票,但需按規(guī)定繳納增值稅,且一旦放棄,36個月內(nèi)不得再就該項技術(shù)轉(zhuǎn)讓申請免稅。

- 所得稅相關(guān)憑證:除了發(fā)票,企業(yè)還需妥善保管技術(shù)轉(zhuǎn)讓合同、科技部門出具的技術(shù)合同登記證明、技術(shù)轉(zhuǎn)讓所得歸集和計算的相關(guān)資料(如成本分?jǐn)偯骷?xì))、以及款項收付憑證等,作為企業(yè)所得稅優(yōu)惠備案和后續(xù)核查的依據(jù)。

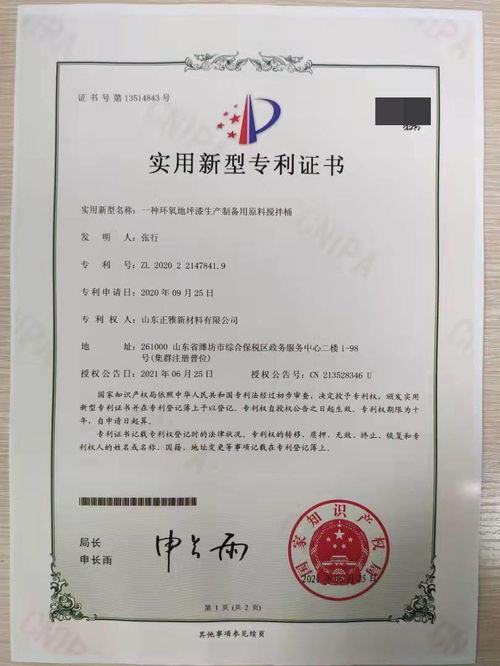

三、 合同備案(認(rèn)定登記):享受優(yōu)惠的前置關(guān)鍵步驟

技術(shù)轉(zhuǎn)讓合同備案,準(zhǔn)確而言是“技術(shù)合同認(rèn)定登記”,是享受所得稅和增值稅優(yōu)惠的強(qiáng)制性前置程序。

- 辦理機(jī)構(gòu):通常為技術(shù)賣方所在地的省級或計劃單列市科技主管部門或其指定的技術(shù)合同登記機(jī)構(gòu)。

- 所需材料:一般包括:

- 完整的技術(shù)轉(zhuǎn)讓合同原件及復(fù)印件;

- 技術(shù)合同登記申請表;

- 涉及知識產(chǎn)權(quán)轉(zhuǎn)讓的,需提供知識產(chǎn)權(quán)證書復(fù)印件或相關(guān)權(quán)屬證明;

- 雙方營業(yè)執(zhí)照復(fù)印件等。

- 重要性與時效:取得《技術(shù)合同認(rèn)定登記證明》是稅務(wù)部門審核稅收優(yōu)惠資格的核心文件。合同應(yīng)在簽訂后的有效期內(nèi)(各地規(guī)定不一,通常為合同生效之日起一年內(nèi))及時辦理登記,逾期可能無法享受優(yōu)惠。

四、 稅務(wù)申報:備案制下的操作流程

目前稅收優(yōu)惠管理以“自行判別、申報享受、相關(guān)資料留存?zhèn)洳椤睘橹鳎髽I(yè)需在申報時正確操作。

- 增值稅申報:

- 首次享受免稅前,需通過電子稅務(wù)局或前往辦稅服務(wù)廳辦理《增值稅減免稅備案登記》,項目選擇“技術(shù)轉(zhuǎn)讓、技術(shù)開發(fā)免征增值稅”。

- 在增值稅納稅申報時,將免稅銷售額填入《增值稅納稅申報表(一般納稅人/小規(guī)模納稅人)》主表及《增值稅減免稅申報明細(xì)表》的相應(yīng)欄次。

- 企業(yè)所得稅申報:

- 預(yù)繳申報:在季度預(yù)繳時,即可計算技術(shù)轉(zhuǎn)讓所得,并按優(yōu)惠金額(500萬以內(nèi)免征,超過部分減半)調(diào)減應(yīng)納稅所得額。

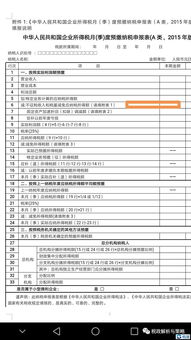

- 年度匯算清繳:這是關(guān)鍵環(huán)節(jié)。企業(yè)需填報《企業(yè)所得稅年度納稅申報表(A類)》中的《免稅、減計收入及加計扣除優(yōu)惠明細(xì)表》(A107010),在“符合條件的技術(shù)轉(zhuǎn)讓所得”行次填寫免征、減征的所得額。必須將技術(shù)合同認(rèn)定登記證明、相關(guān)合同、成本核算資料等留存?zhèn)洳椋詡涠悇?wù)機(jī)關(guān)后續(xù)核查。

五、 風(fēng)險自查與常見問題

- “查”的要點:企業(yè)應(yīng)定期自查,確保:技術(shù)轉(zhuǎn)讓合同內(nèi)容真實、有效、規(guī)范;登記備案及時完成;技術(shù)轉(zhuǎn)讓所得計算準(zhǔn)確,合理分?jǐn)偝杀举M(fèi)用;增值稅發(fā)票開具合規(guī)(免稅業(yè)務(wù)不開專票);所有優(yōu)惠資料完整歸檔。

- 常見誤區(qū):

- 誤認(rèn)為所有“技術(shù)相關(guān)”收入都免稅,需嚴(yán)格區(qū)分技術(shù)轉(zhuǎn)讓/開發(fā)與一般技術(shù)服務(wù)。

- 忽視合同登記環(huán)節(jié),導(dǎo)致無法享受所得稅優(yōu)惠。

- 所得稅優(yōu)惠計算錯誤,未正確歸集和分?jǐn)偧夹g(shù)轉(zhuǎn)讓的凈所得。

- 增值稅免稅備案遺漏或發(fā)票開具錯誤。

****:技術(shù)轉(zhuǎn)讓的稅收優(yōu)惠紅利顯著,但享受過程具有嚴(yán)格的程序性和規(guī)范性要求。企業(yè)應(yīng)遵循“政策研判→合同規(guī)范簽訂→及時備案登記→準(zhǔn)確開票→合規(guī)申報”的全流程管理思路,并做好資料留存,方能在合法合規(guī)的前提下,充分獲取技術(shù)轉(zhuǎn)化帶來的稅收效益,降低潛在稅務(wù)風(fēng)險。建議在處理重大技術(shù)轉(zhuǎn)讓交易時,提前咨詢稅務(wù)專業(yè)人士或與當(dāng)?shù)乜萍肌⒍悇?wù)部門溝通確認(rèn)具體要求。

如若轉(zhuǎn)載,請注明出處:http://www.difangweb.com/product/58.html

更新時間:2026-06-19 09:57:42